La Distribución Gamma es una distribución de probabilidad continua de dos parámetros, ampliamente utilizada en diversos campos como la estadística, la ingeniería, las finanzas y la meteorología. Su flexibilidad para modelar datos asimétricos la convierte en una herramienta valiosa cuando se trata de comprender y predecir eventos que no siguen una distribución normal.

En este artículo, exploraremos en profundidad la Distribución Gamma. Comenzaremos definiendo sus propiedades clave y la función que la define. Luego, examinaremos su estrecha relación con la Distribución Exponencial, comprendiendo cómo una puede derivarse de la otra. Finalmente, analizaremos algunas aplicaciones prácticas en la Teoría de Riesgos, donde la Distribución Gamma desempeña un papel fundamental en la modelización de pérdidas y la evaluación de riesgos.

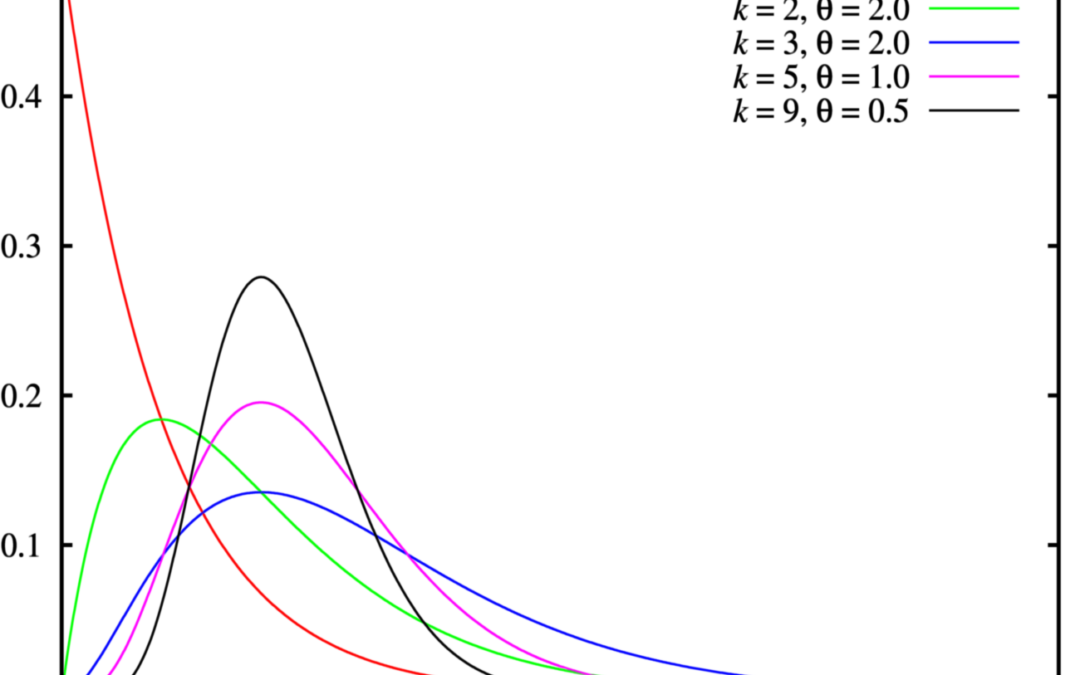

Definición y Propiedades

La Distribución Gamma se define mediante dos parámetros: forma (k) y escala (θ), ambos positivos (k > 0, θ > 0). El parámetro de forma (k) determina la forma de la distribución, mientras que el parámetro de escala (θ) influye en la dispersión de los datos.

La función de densidad de probabilidad (PDF) de la Distribución Gamma se expresa como:

f(x; k, θ) = (x^(k-1) * e^(-x/θ)) / (θ^k * Γ(k))donde:

xes la variable aleatoria (x > 0).kes el parámetro de forma.θes el parámetro de escala.Γ(k)es la función Gamma, una generalización de la función factorial para números reales y complejos.

Algunas propiedades importantes de la Distribución Gamma son:

- Media: E[X] = kθ

- Varianza: Var[X] = kθ2

- Asimetría: La distribución es asimétrica positiva (sesgada a la derecha) cuando k < 1, simétrica cuando k tiende a infinito.

- Aditividad: Si X1, X2, …, Xn son variables aleatorias independientes que siguen distribuciones Gamma con el mismo parámetro de escala θ, entonces la suma X1 + X2 + … + Xn también sigue una distribución Gamma con parámetro de escala θ y parámetro de forma igual a la suma de los parámetros de forma individuales.

La función Gamma, Γ(k), es crucial en la definición de la Distribución Gamma. Se define como:

Γ(k) = ∫0∞ t^(k-1) * e^(-t) dtPara valores enteros de k, Γ(k) = (k-1)!

Relación con Distribución Exponencial

Existe una estrecha relación entre la Distribución Gamma y la Distribución Exponencial. De hecho, la Distribución Exponencial es un caso especial de la Distribución Gamma.

Una variable aleatoria X sigue una Distribución Exponencial con parámetro λ si su función de densidad de probabilidad es:

f(x; λ) = λ * e^(-λx)Se puede demostrar que una Distribución Exponencial con parámetro λ es equivalente a una Distribución Gamma con parámetro de forma k = 1 y parámetro de escala θ = 1/λ.

Esto significa que la Distribución Exponencial modela el tiempo hasta que ocurre un evento en un proceso de Poisson, mientras que la Distribución Gamma con k = n modela el tiempo hasta que ocurren n eventos en el mismo proceso de Poisson.

Por lo tanto, la Distribución Gamma puede interpretarse como una generalización de la Distribución Exponencial, permitiendo modelar tiempos de espera para múltiples eventos en lugar de solo el primer evento.

En resumen, la Distribución Exponencial es un caso particular de la Distribución Gamma donde el parámetro de forma es igual a 1.

Aplicaciones en Teoría de Riesgos

La Distribución Gamma tiene diversas aplicaciones en la Teoría de Riesgos, especialmente en la modelización de pérdidas y la evaluación de riesgos de seguros.

Algunas aplicaciones comunes son:

- Modelización de pérdidas agregadas: La Distribución Gamma se utiliza frecuentemente para modelar la distribución de las pérdidas totales sufridas por una compañía de seguros durante un período determinado. Esto permite estimar la probabilidad de exceder ciertos niveles de pérdidas y determinar las reservas necesarias para cubrir posibles reclamaciones.

- Modelización de la severidad de las reclamaciones: En combinación con otras distribuciones (como la Distribución de Poisson para la frecuencia de las reclamaciones), la Distribución Gamma puede usarse para modelar la severidad (el tamaño) de las reclamaciones individuales. Esto proporciona una imagen más completa del riesgo total.

- Análisis de credibilidad: La Distribución Gamma se utiliza en el análisis de credibilidad para combinar la información histórica de un asegurado con la información de la población general. Esto permite obtener estimaciones más precisas de las futuras pérdidas esperadas del asegurado.

- Modelización de tiempos de supervivencia: En el contexto de seguros de vida, la Distribución Gamma puede ser utilizada para modelar los tiempos de supervivencia de los asegurados.

En el contexto de la Teoría de Riesgos, es crucial entender que la elección de la distribución (Gamma, Exponencial, etc.) debe basarse en un análisis cuidadoso de los datos disponibles y del proceso que se está modelando. La Distribución Gamma es una herramienta poderosa, pero no es la única opción disponible.

En resumen, la Distribución Gamma es una herramienta versátil y poderosa en el campo de la estadística y la probabilidad. Su flexibilidad para modelar datos asimétricos, su relación con la Distribución Exponencial, y sus diversas aplicaciones en la Teoría de Riesgos la convierten en un componente esencial del arsenal de cualquier analista de datos.

Comprender sus propiedades y aplicaciones permite una mejor modelización y predicción de eventos en diversos campos, desde finanzas hasta ingeniería, pasando por la meteorología y, por supuesto, la gestión de riesgos.

Su capacidad para adaptarse a diferentes formas y escalas la hace superior a otras distribuciones en ciertas situaciones, proporcionando información valiosa para la toma de decisiones informadas.